Cómo una omisión en D-101 erosiona tu margen: el costo real de un error que parece pequeño

Tiempo estimado de lectura: 8 minutos

Ideas clave

- Una omisión en una declaración puede traducirse en más impuesto del debido, menor devolución y más tiempo administrativo.

- La corrección de errores u omisiones en renta se realiza mediante un procedimiento formal, no de forma improvisada.

- El impacto real no es solo fiscal: también afecta la liquidez, el margen y la rentabilidad operativa.

- En Costa Rica, aunque no se confirmó información específica sobre D-101, conviene revisar el formulario vigente en el Ministerio de Hacienda.

Contenido

- Cómo una omisión en D-101 erosiona tu margen en la práctica

- Qué se entiende por omisión y por qué afecta más de lo que parece

- El precedente útil: cómo se corrigen errores u omisiones en renta

- Por qué una omisión erosiona el margen, aunque parezca un detalle menor

- Qué enseñan los casos revisados sobre errores u omisiones

- Cómo aterrizar este tema en el contexto de Costa Rica

- Señales de alerta de que una omisión puede estar afectando tu margen

- 5 acciones prácticas para evitar que una omisión erosione tu margen

- La lección central: cumplir tarde cuesta más que cumplir bien

- Cierre: revisa tu cumplimiento antes de que el margen se te escape

- FAQ

Cómo una omisión en D-101 erosiona tu margen en la práctica

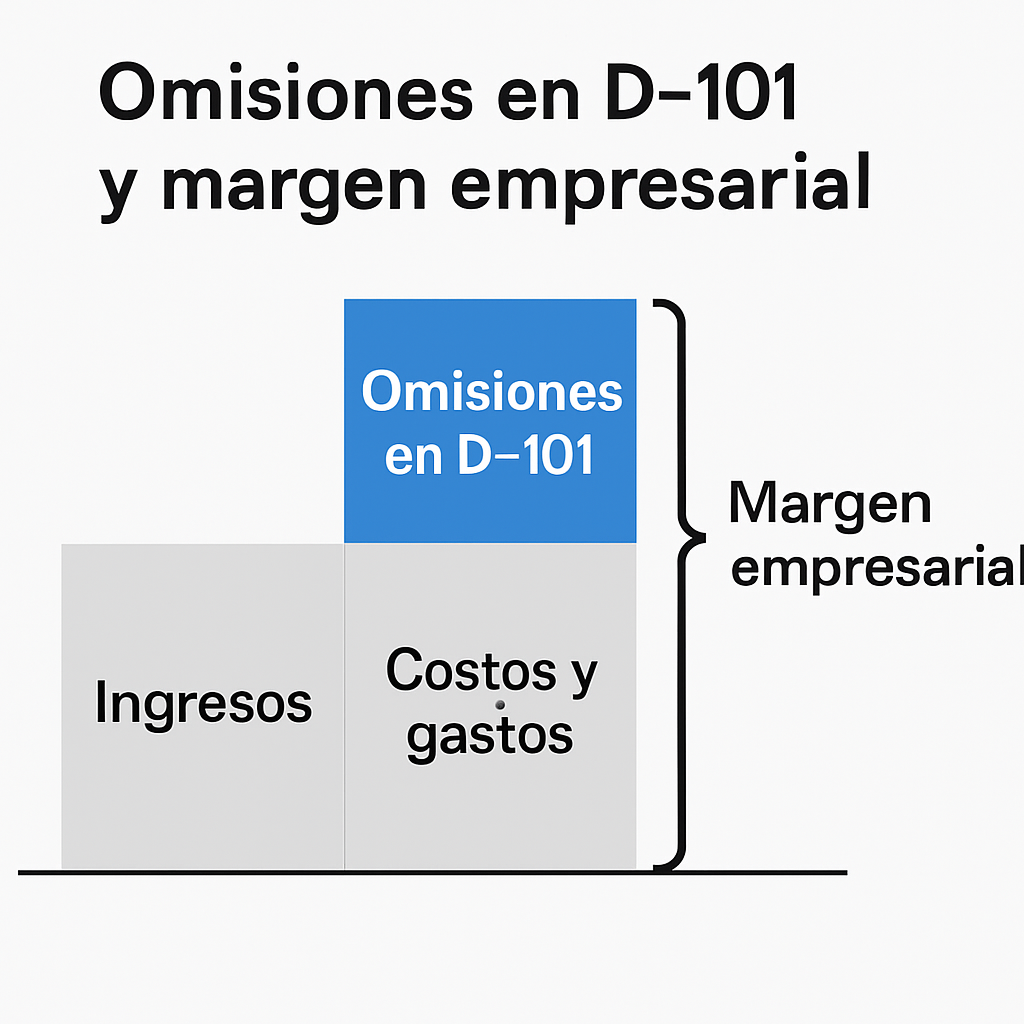

Cuando una empresa detecta tarde una omisión en una declaración tributaria, el impacto rara vez se queda en el papel. Cómo una omisión en D-101 erosiona tu margen es una pregunta que muchas pymes, dueños de negocio y equipos financieros deberían hacerse antes de presentar cualquier formulario, porque un error u omisión puede traducirse en más impuesto del debido, menor devolución, rectificaciones, tiempo administrativo y, en última instancia, una menor rentabilidad operativa.

Aunque en la investigación disponible no se encontró información específica sobre “D-101” en Costa Rica, sí hay un patrón claro en la documentación tributaria revisada: las declaraciones con errores u omisiones deben corregirse mediante procedimientos formales, y cuando la omisión perjudica al contribuyente, el ajuste puede hacerse vía solicitud de rectificación. En el caso de la declaración de la renta, la Agencia Tributaria española detalla el mecanismo de corrección y rectificación en su manual práctico de IRPF, mientras que otros análisis divulgativos explican qué ocurre si se envía una declaración con error u omisión en la campaña de renta, como el artículo de Instituto Santa Lucía.

Para empresas en Costa Rica, el aprendizaje es directo: los errores tributarios no solo generan trámites correctivos. También consumen margen.

Qué se entiende por omisión y por qué afecta más de lo que parece

En términos prácticos, una omisión es aquello que debió incluirse en una declaración o gestión fiscal y no se incluyó. Puede tratarse de un dato, un importe, una deducción, una renta exenta consignada de forma incorrecta o un elemento que altera el resultado final de la declaración. La investigación disponible muestra ejemplos concretos de casos que perjudican al contribuyente: declarar una renta exenta indebidamente, computar importes excesivos o olvidar deducciones.

Ese tipo de error no siempre se detecta al momento de presentar la declaración. A veces aparece después, cuando ya se cerró el periodo, cuando hay una revisión interna o cuando Hacienda requiere aclaraciones. Y ahí es donde el margen empieza a erosionarse: no por un solo monto aislado, sino por el costo acumulado de corregir, justificar y reordenar la información financiera.

La lógica es simple: si una empresa paga de más por un error o deja de aprovechar un beneficio que sí le correspondía, su utilidad neta se reduce. Si además debe dedicar horas de personal, asesoría externa y seguimiento administrativo para rectificar, el impacto se amplifica. No es únicamente un tema de cumplimiento; es una fuga de rentabilidad.

El precedente útil: cómo se corrigen errores u omisiones en renta

La información revisada sobre España ofrece una referencia clara sobre cómo se manejan estos casos en una administración tributaria formal. En el procedimiento de rectificación de errores y omisiones en declaraciones presentadas, la corrección se realiza mediante Renta WEB dentro de la Agencia Tributaria, entrando a “Más trámites” y utilizando los datos de la declaración anterior para obtener un número de referencia. Si el error perjudica al contribuyente, se presenta una solicitud de rectificación de autoliquidación por Renta WEB o mediante escrito a la delegación fiscal.

Además, el material citado indica que, en el contexto del IRPF 2021, existía una casilla específica para solicitar rectificación dentro de la declaración. Aunque ese detalle corresponde a ese entorno normativo concreto, el mensaje de fondo es muy útil para empresas en Costa Rica: cuando la declaración ya fue presentada, corregir un error no es informal ni improvisado. Hay un procedimiento establecido, y ese procedimiento requiere orden, evidencia y tiempo.

En un entorno empresarial, especialmente en pymes con equipos reducidos, ese tiempo administrativo tiene valor económico. Si la gerencia, contabilidad o finanzas debe detener tareas de cobro, compras, conciliación o control de caja para enmendar una omisión, el margen se ve afectado por un costo invisible pero real.

Por qué una omisión erosiona el margen, aunque parezca un detalle menor

La erosión del margen ocurre por varias vías.

1. Pago en exceso o devolución menor

Si la omisión llevó a declarar más de lo debido, la empresa puede terminar pagando un importe superior al correcto. Si en cambio omitió una deducción o un ajuste favorable, la devolución esperada puede ser menor. En ambos escenarios, el efecto es el mismo: menor liquidez disponible y menor utilidad final.

2. Costo administrativo de la corrección

Corregir una declaración implica revisar documentos, reconstruir cifras, validar soportes y presentar la rectificación. Ese trabajo consume horas del equipo interno o del asesor externo. Si ese tiempo no estaba presupuestado, se convierte en un costo adicional que recae sobre el resultado operativo.

3. Riesgo de inconsistencias posteriores

Una omisión en una declaración puede arrastrar inconsistencias con otras obligaciones tributarias o contables. Aunque la investigación disponible no detalla el caso de D-101 en Costa Rica, sí deja claro que los errores en declaraciones pueden requerir procesos de rectificación formal. En cualquier sistema tributario ordenado, una cifra mal reportada en un periodo puede alterar comparativos, conciliaciones y futuras declaraciones.

4. Efecto acumulativo en la gestión financiera

Una sola omisión puede parecer pequeña; varias omisiones durante un año fiscal pueden convertirse en una pérdida considerable. Lo que erosiona el margen no es solo el error aislado, sino la repetición. Cuando la empresa no tiene controles previos, cada cierre se vuelve más riesgoso y más caro.

Qué enseñan los casos revisados sobre errores u omisiones

La investigación resumida identifica varios puntos relevantes:

- El procedimiento de corrección se realiza vía plataforma oficial, no de forma improvisada.

- Si el error perjudica al contribuyente, se utiliza una solicitud de rectificación de autoliquidación.

- Entre los ejemplos de perjuicio están declarar exenciones indebidamente, computar importes excesivos u omitir deducciones.

- En el IRPF 2021 se utilizaba una casilla específica para pedir rectificación.

- Los análisis sobre omisiones en declaraciones enfatizan que el problema no es solo formal: puede cambiar el resultado económico para el contribuyente.

También aparecen referencias indirectas a litigios tributarios y sanciones por falta de ingreso o errores en créditos fiscales, aunque sin relación directa con D-101 ni con “margen” como concepto empresarial. Y se menciona, en otro contexto, el impuesto sobre el margen de intereses para entidades financieras bajo el Real Decreto-ley 9/2024, pero ese caso no guarda vínculo con omisiones ni con el formulario D-101.

Por eso, si la intención es entender el impacto de una omisión en D-101 bajo el marco de Costa Rica, la recomendación prudente es verificar el formulario vigente y su tratamiento oficial en la web del Ministerio de Hacienda, especialmente porque los formularios y criterios pueden actualizarse. La investigación disponible no confirma la naturaleza exacta de D-101 en el contexto costarricense, así que no conviene asumir reglas sin revisión oficial.

Cómo aterrizar este tema en el contexto de Costa Rica

Para empresas que operan en Costa Rica, el entorno tributario exige disciplina documental y consistencia entre facturación, contabilidad y declaraciones. Aunque en esta revisión no se halló un detalle específico del D-101, sí es válido afirmar que cualquier omisión en una declaración presentada ante Hacienda puede comprometer la exactitud del cumplimiento y, con ello, la rentabilidad.

Esto es especialmente importante para:

- comercios con alto volumen de transacciones,

- empresas de servicios con facturación recurrente,

- negocios que dependen de deducciones, gastos aceptados o créditos fiscales,

- y pymes que operan con equipos pequeños y procesos manuales.

Cuando la información se captura tarde o de forma fragmentada, aumenta el riesgo de declarar montos incompletos o incorrectos. Y cuando la declaración ya está presentada, el costo de corregir suele ser mayor que el costo de prevenir.

En ese sentido, la mejor defensa del margen no es reaccionar más rápido, sino organizar mejor el flujo de información tributaria antes del cierre. Ahí es donde la asesoría contable y fiscal agrega valor real.

Señales de alerta de que una omisión puede estar afectando tu margen

Si tu empresa presenta alguno de estos síntomas, vale la pena revisar procesos:

- diferencias frecuentes entre contabilidad, facturación y declaraciones,

- cierres mensuales que dependen de ajustes de última hora,

- devoluciones o pagos tributarios que no coinciden con lo esperado,

- ausencia de una revisión formal antes de presentar declaraciones,

- y dependencia excesiva de una sola persona para todo el proceso fiscal.

Estas señales no siempre implican un incumplimiento, pero sí sugieren fragilidad operativa. Y esa fragilidad termina costando dinero.

5 acciones prácticas para evitar que una omisión erosione tu margen

1. Implementa una revisión previa a toda declaración

Antes de presentar cualquier formulario, compara contabilidad, facturación y soportes. Una revisión de dos pasos puede evitar semanas de corrección después.

2. Documenta la lógica de cada ajuste

Si un monto cambia, deja evidencia de por qué cambió. Eso facilita la defensa del dato y reduce tiempo en caso de rectificación.

3. Centraliza los soportes tributarios

No disperses comprobantes, notas, respaldos y reportes en diferentes canales. Un repositorio único reduce omisiones y facilita auditorías internas.

4. Define responsables por etapa

Que una persona capture datos, otra valide y otra apruebe. Separar funciones ayuda a detectar errores antes de presentar.

5. Revisa periódicamente el impacto financiero del cumplimiento

No veas la declaración solo como una obligación. Evalúa cuánto cuesta corregir errores, cuánto tiempo consume y cuánto margen puede estar perdiéndose por una gestión reactiva.

La lección central: cumplir tarde cuesta más que cumplir bien

La documentación revisada deja una enseñanza muy clara: cuando una declaración se presenta con error u omisión, el camino correcto es corregirla formalmente. Pero esa corrección tiene costo. Puede implicar rectificación de autoliquidación, revisión de datos previos, trámites ante la autoridad y tiempo perdido por el equipo financiero.

Por eso, la pregunta no debería ser solo cómo corregir, sino cómo prevenir. En Costa Rica, donde la operación de una pyme ya enfrenta presiones de caja, inventario, ventas y cumplimiento laboral, una omisión tributaria no es un error menor. Es una amenaza silenciosa al margen.

Y si bien la investigación disponible no confirma detalles específicos del D-101 en el marco costarricense, sí respalda la idea de fondo: las omisiones en declaraciones pueden alterar el resultado económico del contribuyente y exigir rectificaciones formales. En términos empresariales, eso se traduce en menos liquidez, más trabajo y menor rentabilidad.

Cierre: revisa tu cumplimiento antes de que el margen se te escape

Si tu empresa quiere evitar que una omisión se convierta en un costo innecesario, el momento de revisar es antes del cierre, no después. En [Nombre de la Agencia], ayudamos a negocios en Costa Rica con Factura Electrónica, cumplimiento tributario, contabilidad y asesoría financiera para que sus declaraciones reflejen la realidad del negocio y no generen fugas de margen por errores evitables.

Si quieres evaluar tus procesos, detectar riesgos y fortalecer tu control fiscal, contáctanos para una consulta. Podemos ayudarte a ordenar tu cumplimiento y proteger la rentabilidad de tu empresa con un enfoque práctico, claro y alineado al marco regulatorio del Ministerio de Hacienda.

FAQ

¿Qué es una omisión en una declaración tributaria?

Es un dato, importe, deducción o elemento que debió incluirse y no se incluyó, alterando el resultado de la declaración.

¿Cómo afecta una omisión al margen de la empresa?

Puede generar pago en exceso, menor devolución, costos administrativos de corrección y más tiempo del equipo dedicado al trámite.

¿Existe información específica sobre D-101 en esta revisión?

No se encontró información específica sobre “D-101” en Costa Rica en la investigación disponible.

¿Qué se recomienda hacer en Costa Rica?

Verificar el formulario vigente y su tratamiento oficial en la web del Ministerio de Hacienda, y revisar los procesos internos antes de presentar la declaración.

¿Qué enseña el precedente de rectificación de renta?

Que los errores u omisiones se corrigen mediante procedimientos formales, como la solicitud de rectificación de autoliquidación, y que hacerlo implica tiempo y costo.