Multas por omitir reportes ante Hacienda y CCSS: lo que debe saber su empresa en Costa Rica

Tiempo estimado de lectura: 8 minutos

Ideas clave:

- Omitir reportes ante Hacienda y CCSS puede generar multas, intereses moratorios, inhabilitaciones y cobro judicial.

- En Costa Rica, varias sanciones tributarias se calculan con base en el salario base 2026 de ₡462.200.

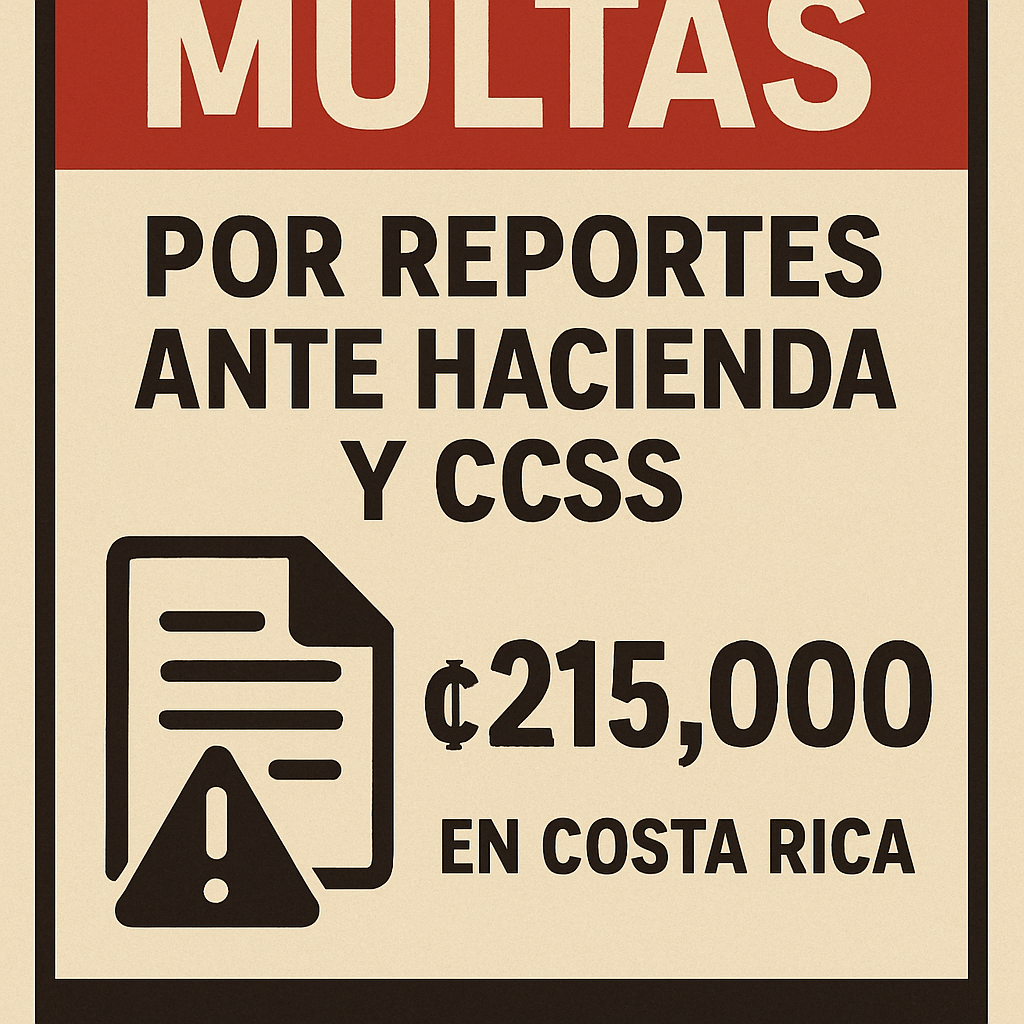

- La omisión de declaraciones, datos o información puede costar desde ₡231.100 hasta ₡46.200.000, según la infracción.

- Existen reducciones si la empresa subsana voluntariamente y utiliza los canales formales como TribuCR u OVI.

- Hacienda y CCSS deben tratarse como frentes de cumplimiento integrados para evitar contingencias administrativas y legales.

Tabla de contenidos

- Multas por omitir reportes ante Hacienda y CCSS: panorama actualizado para negocios costarricenses

- Multas por omitir reportes ante Hacienda y CCSS: qué dice la normativa en Costa Rica

- Infracciones principales y montos por omisión de reportes ante Hacienda

- Otras consecuencias relevantes por incumplir reportes tributarios

- Reducciones, atenuantes y cómo corregir a tiempo

- Formularios y procedimientos: cómo regularizar la situación

- ¿Y qué pasa con la CCSS?

- Recomendaciones prácticas para empresas, equipos financieros y operaciones

- Conclusión: cumplir hoy cuesta menos que corregir mañana

- FAQ

Multas por omitir reportes ante Hacienda y CCSS: panorama actualizado para negocios costarricenses

Omitir reportes ante Hacienda y CCSS puede salir mucho más caro de lo que parece. En Costa Rica, las empresas que no presentan declaraciones, no actualizan sus datos o no cumplen con sus obligaciones de información pueden enfrentar multas, intereses moratorios, inhabilitaciones y hasta cobro judicial. En este artículo sobre multas por omitir reportes ante Hacienda y CCSS, repasamos lo que establece la normativa tributaria costarricense, los montos actualizados con base en el salario base 2026 y las consecuencias más relevantes para negocios, contadores y equipos administrativos.

Para empresas que operan bajo el marco regulatorio del Ministerio de Hacienda, entender estas sanciones no es solo una cuestión de cumplimiento: también es una forma de proteger caja, evitar contingencias y mantener en regla la operación frente a las autoridades.

Multas por omitir reportes ante Hacienda y CCSS: qué dice la normativa en Costa Rica

En Costa Rica, el Código de Normas y Procedimientos Tributarios (CNPT) contempla infracciones y sanciones por omitir inscripciones, modificaciones, desinscripciones y presentaciones de declaraciones o información requerida por Hacienda. De acuerdo con el documento oficial de Infracciones y sanciones administrativas más relevantes del Ministerio de Hacienda, estas sanciones se actualizan periódicamente con base en el salario base, el cual para enero de 2026 se ubica en ₡462.200.

Esto implica que muchas multas ya no deben interpretarse como montos “fijos” aislados, sino como porcentajes o múltiplos del salario base vigente. Para una empresa pequeña o mediana, esa diferencia puede representar una carga importante si el incumplimiento se acumula en el tiempo.

Además, aunque la investigación disponible se concentra sobre todo en Hacienda, también deja claro que en materia de CCSS la omisión de reportes y obligaciones patronales genera riesgos similares: sanciones por incumplimiento, problemas de inscripción o desinscripción y exposición a medidas administrativas. Por eso, conviene revisar ambos frentes de cumplimiento de manera integral.

Infracciones principales y montos por omisión de reportes ante Hacienda

Artículo 78 CNPT: omisión de declaración de inscripción, modificación de datos o desinscripción

El artículo 78 del CNPT sanciona la omisión de declarar inscripción, modificación de datos o desinscripción. Según la información recopilada, la multa es de medio salario base por mes o fracción de mes de retraso, con un máximo de 3 salarios base.

Con salario base 2026 de ₡462.200, eso equivale a:

- ₡231.100 por mes o fracción de mes de atraso

- Máximo: ₡1.386.600

Este es un punto crítico para negocios que cambian de actividad, domicilio, representante legal o condición tributaria, o que dejan de operar pero no formalizan su salida del registro.

Artículo 79 CNPT: presentación tardía de declaraciones tributarias

El artículo 79 se refiere a la presentación tardía de declaraciones tributarias. La sanción identificada es de medio salario base, es decir:

- ₡231.100

La relevancia práctica de esta sanción es alta porque una omisión “simple” de plazo puede generar costos inmediatos, además de abrir la puerta a intereses, revisiones y otras medidas administrativas. Esto cobra especial importancia cuando hablamos de declaraciones periódicas o anuales de una empresa activa.

Artículo 83 CNPT: incumplimiento en el suministro de información

El artículo 83 sanciona el incumplimiento en el suministro de información, incluyendo la omisión o presentación parcial de registros. Según el material revisado, la multa general es de:

- 2% de los ingresos brutos del período anterior del Impuesto sobre las Utilidades

- Mínimo: 3 salarios base = ₡1.386.600

- Máximo: 100 salarios base = ₡46.200.000

Este rango muestra que la omisión de información puede escalar de forma muy severa, especialmente en negocios con ingresos altos o con grandes volúmenes de registros.

La investigación también detalla una escala por proporción de registros omitidos:

- Hasta 10% omitidos: sin sanción

- Más de 10% y hasta 25%: sanción parcial

- Por cada registro incorrecto: 1% del salario base, es decir, ₡4.622

Además, hay reducciones importantes si el contribuyente corrige a tiempo:

- Hasta 50% de reducción si se presenta dentro de los 3 días posteriores al vencimiento

- Hasta 80% de reducción por subsanación voluntaria y autoliquidación

Para una empresa con procesos administrativos poco automatizados, este artículo exige especial atención: una base de datos desactualizada, reportes incompletos o registros enviados parcialmente pueden convertirse en una contingencia significativa.

Artículo 84 CNPT: incumplimiento del deber de llevar registros contables y financieros

El artículo 84 sanciona el incumplimiento del deber de llevar registros contables y financieros. La multa identificada es de:

- 1 salario base = ₡462.200

En la práctica, esta infracción no solo afecta al área contable. También impacta la capacidad de la empresa para responder ante fiscalizaciones, justificar movimientos, soportar declaraciones y mantener orden interno sobre ventas, compras, costos y obligaciones laborales.

Artículo 85: no emisión de facturas

Aunque el tema principal aquí son los reportes, vale la pena incluir otra sanción relacionada que refuerza la importancia del cumplimiento documental: la no emisión de facturas, contemplada en el artículo 85, con multa de:

- 2 salarios base = ₡924.400

Para negocios que operan con Factura Electrónica, este punto es especialmente sensible. No emitir comprobantes cuando corresponde puede generar exposición inmediata ante Hacienda, además de afectar el control interno y la trazabilidad de las operaciones.

Otras consecuencias relevantes por incumplir reportes tributarios

Más allá de la multa base, el incumplimiento puede traer consecuencias adicionales que afectan el flujo de caja y la operación diaria.

Presentación tardía del Impuesto sobre la Renta

La investigación señala que la presentación tardía del Impuesto sobre la Renta, para el período 2025 con vencimiento el 16 de marzo de 2026, implica:

- Medio salario base: ₡231.100

- Intereses moratorios al 8,52% anual

- El cobro de intereses se calcula por mes completo

Esto significa que el atraso no solo produce una multa inicial, sino que también puede incrementar la deuda total por el paso del tiempo.

Riesgo de inhabilitación temporal

Otro aspecto importante es que, ante una omisión prolongada de 3 o más períodos, puede haber inhabilitación temporal automática tras notificación. Para una empresa, esto puede traducirse en restricciones operativas y mayores complicaciones administrativas.

Cobro judicial, intereses y revisiones ex post

El material de consulta también advierte sobre:

- Cobro judicial

- Intereses moratorios

- Revisiones ex post por Hacienda

En otras palabras, no presentar a tiempo no cierra el problema; muchas veces apenas lo inicia.

Reducciones, atenuantes y cómo corregir a tiempo

Una buena noticia dentro de este panorama es que sí existen mecanismos para reducir el impacto de algunas sanciones si la empresa actúa oportunamente.

Subsanación voluntaria y autoliquidación

La información revisada indica que es posible obtener hasta 80% de reducción si el contribuyente:

- subsanar voluntariamente,

- autoliquida la multa, y

- paga al presentar la información faltante.

Este mecanismo puede marcar una diferencia considerable para una pyme que detecta un error antes de que Hacienda inicie un proceso más agresivo.

Reducción por pronta presentación

En el caso del artículo 83, también se contempla una reducción de hasta 50% cuando la información se presenta dentro de los 3 días posteriores al vencimiento.

Desinscripción de oficio y responsabilidad solidaria

La investigación también señala que Hacienda puede anular desinscripciones de oficio si detecta datos falsos o actividad continua. Esto puede generar:

- intereses moratorios,

- cobro judicial,

- y exposición para los representantes legales.

Además, en sociedades, los representantes legales tienen responsabilidad solidaria. Para los dueños de negocio, esto es clave: no basta con “dejar de operar”; hay que formalizar correctamente cualquier cambio o cierre.

Formularios y procedimientos: cómo regularizar la situación

Cuando existe una omisión, no siempre la mejor decisión es esperar. El material consultado menciona herramientas formales para corregir y pagar.

Autoliquidación de sanciones en TribuCR u Oficina Virtual

La investigación indica el uso del formulario de autoliquidación de sanciones en TribuCR o en la Oficina Virtual (OVI) para calcular y pagar las multas correspondientes.

Eso permite a los contribuyentes regularizar la situación de forma ordenada y, en algunos casos, acceder a reducciones por corrección voluntaria.

Desinscripción vía OVI

Para evitar multas por omisión cuando la empresa deja de operar, también se indica que el proceso de desinscripción debe gestionarse ingresando a la OVI en “Mis Datos” y siguiendo los pasos establecidos.

Este punto parece simple, pero es una de las omisiones más frecuentes en negocios que cierran temporalmente, cambian de actividad o entran en pausa operativa sin formalizarlo.

¿Y qué pasa con la CCSS?

El material disponible no detalla montos específicos de multas de la Caja Costarricense de Seguro Social (CCSS), pero sí advierte que existen obligaciones patronales de reporte de salarios y cotizaciones, con sanciones asociadas por omisión.

En términos prácticos, la lógica de cumplimiento es muy similar a la de Hacienda:

- inscribir correctamente la relación patronal,

- reportar salarios y cotizaciones a tiempo,

- actualizar datos cuando hay cambios,

- y formalizar desinscripciones cuando corresponda.

Para empresas con personal asalariado, la omisión ante la CCSS puede convertirse en un problema tan serio como una declaración tardía ante Hacienda, porque impacta obligaciones laborales, seguridad social y trazabilidad administrativa.

Dado que los resultados de la investigación priorizan el marco de Hacienda, lo más prudente es revisar directamente la normativa oficial de la CCSS para cada caso específico. Aun así, como regla de gestión, ambos sistemas deben tratarse como parte del mismo circuito de cumplimiento.

Recomendaciones prácticas para empresas, equipos financieros y operaciones

Si usted administra una empresa en Costa Rica, estas son algunas acciones concretas que puede implementar desde ya para reducir riesgo:

- Revise su estatus registral y tributario periódicamente. Verifique si su empresa debe actualizar inscripción, modificación de datos o desinscripción ante Hacienda.

- No deje declaraciones “en cero” o pendientes por inactividad. Si el negocio ya no opera, formalice la desinscripción en lugar de asumir que la inactividad basta.

- Automatice recordatorios de vencimientos tributarios y laborales. Esto ayuda a evitar multas por presentación tardía y a mantener al día los reportes periódicos.

- Audite la calidad de sus registros contables y financieros. El artículo 84 demuestra que no llevar controles suficientes también genera sanción.

- Use la autoliquidación cuando detecte un error a tiempo. Las reducciones por subsanación voluntaria pueden disminuir significativamente el costo final.

Conclusión: cumplir hoy cuesta menos que corregir mañana

Las multas por omitir reportes ante Hacienda y CCSS no son un tema secundario ni exclusivo del área contable. Afectan directamente el flujo de caja, la continuidad operativa y la exposición legal de la empresa. En Costa Rica, el marco del CNPT contempla sanciones importantes por retrasos, omisiones, reportes incompletos y falta de registros, con montos que pueden ir desde ₡231.100 hasta ₡46.200.000, según el tipo de infracción y el nivel de incumplimiento.

La mejor estrategia es preventiva: mantener actualizada la información ante Hacienda, cumplir con los plazos, conservar registros ordenados y corregir de inmediato cualquier error mediante los canales formales como TribuCR u OVI. Para negocios con personal, además, la coordinación con CCSS debe ser constante para evitar contingencias paralelas.

Si su empresa necesita apoyo para revisar su cumplimiento, ordenar sus procesos de facturación electrónica o reducir riesgos tributarios y administrativos, en [Nombre de la Agencia] podemos ayudarle. Contáctenos para una consulta y conozca cómo nuestros servicios de contabilidad, cumplimiento fiscal y asesoría financiera pueden darle tranquilidad y control sobre sus obligaciones en Costa Rica.

FAQ

¿Qué multa aplica por no declarar inscripción, modificación de datos o desinscripción?

Según el artículo 78 del CNPT, la multa es de medio salario base por mes o fracción de mes de retraso, con máximo de 3 salarios base. Con salario base 2026, equivale a ₡231.100 por mes o fracción, hasta ₡1.386.600.

¿Cuánto es la multa por presentar tarde una declaración tributaria?

El artículo 79 del CNPT establece una sanción de medio salario base, equivalente a ₡231.100.

¿Cuál es la multa por incumplir el suministro de información?

El artículo 83 contempla una multa general de 2% de los ingresos brutos del período anterior, con un mínimo de ₡1.386.600 y un máximo de ₡46.200.000.

¿Existen reducciones si la empresa corrige voluntariamente?

Sí. La información revisada indica que puede haber hasta 80% de reducción por subsanación voluntaria y autoliquidación, y hasta 50% si se presenta dentro de los 3 días posteriores al vencimiento en algunos casos.

¿Qué pasa si la empresa deja de operar pero no se desinscribe?

Puede seguir acumulando obligaciones y exponerse a multas, intereses y otras medidas administrativas. La desinscripción debe gestionarse formalmente en la OVI, en “Mis Datos”.

¿Qué riesgos existen ante la CCSS por omitir reportes?

Aunque el material revisado no detalla montos específicos, sí advierte que hay sanciones asociadas a la omisión de reportes de salarios y cotizaciones, además de problemas de inscripción o desinscripción.